Unga kvinnor i åldern 20–29 år sparar 32% mindre än män i samma ålder. Därtill ökar de unga kvinnornas sparkapital knappt hälften så snabbt som de unga männens. Skillnaden i hur mycket som sparas, tillsammans med den låga tillväxttakten så pass tidigt i livet, gör att kvinnornas sparkapital halkar efter för resten av livet.

Den årliga tillväxttakten på kvinnors sparkapital i åldern 20–29 år är bara 6,5% jämfört med männens 10,9%, därtill månadssparar kvinnor i denna ålder hela 32% mindre än män i samma ålderskategori. Skillnaderna i månadssparande och årlig tillväxttakt mellan män och kvinnor i 20-årsåldern spelar stor roll, eftersom tid och avkastning är två nyckelfaktorer för pengars utveckling över tid. Kombinationen av lägre månadssparande och sämre årlig tillväxt är en stor bidragande faktor till varför skillnaden i storleken på sparkapitalet, det vill säga kapitalgapet, ökar alltmer med tiden trots att kvinnors sparande tilltar något efter 30.

”Vad det stora spargapet i unga vuxenlivet beror på är svårt att säga med säkerhet. Några av faktorerna vi känner till är att kvinnor generellt flyttar hemifrån tidigare, studerar längre och i större utsträckning, samt har mer lågavlönade yrken. Men ingen av dessa faktorer är enskilt tillräckligt stora för att förklara det förhållandevis låga sparandet bland unga kvinnor. En teori kan vara att kvinnor konsumerar mer, eller kanske i större utsträckning saknar intresse att ta tag i sitt sparande. Oavsett orsak får det stora konsekvenser genom hela livet”, förklarar Felicia A. Schön, privatekonom på Avanza.

Kvinnors kapital minskar första året i vuxenlivet

För att förstå utgångsläget har vi tittat närmare på åldersgruppen under 18 år, sett till antal kunder och deras sparkapital i snitt fördelat per kön. Vi ser att det är helt jämställt mellan pojkar och flickor fram till tioårsåldern. Skillnaderna i sparandet bland pojkar och flickor tar fart vid 11 år, då antalet pojkar som öppnar ISK i eget namn (med föräldrarnas godkännande) ökar betydligt snabbare än antalet flickor. Dessa skillnader når sin kulmen vid 18 år, då antalet unga män som sparar är 2,5 gånger så många som antalet unga kvinnor. Förutom att antalet 18-åriga kvinnor är färre kan vi också se att kvinnornas medelkapital minskar med hela 30% första året som myndiga, medan det för männen istället ökar med 5%.

| Kvinna | Man | ||||

| Ålder | Medelkapital | Tillväxt/år (CAGR) | Medelkapital | Tillväxt/år (CAGR) | Kapitalgap kvinnor jmf män |

| 11–19* | 71 000 | - | 50 000 | - | +39,9% |

| 20–29 | 64 000 | 6,5% | 95 000 | 10,9% | -31,0% |

| 30–39 | 146 000 | 8,1% | 261 000 | 9,2% | -43,9% |

| 40–49 | 244 000 | 2,8% | 520 000 | 4,2% | -53,1% |

| 50–59 | 320 000 | 1,7% | 734 000 | -0,1% | -56,5% |

| 60–69 | 476 000 | 4,9% | 919 000 | 2,2% | -48,2% |

| 70–79 | 740 000 | 5,0% | 1 319 000 | 5,0% | -43,9% |

| Totalt snitt | 295 000 | 3,9% | 557 000 | 5,5% | -47,1% |

Statistiken är ett genomsnitt baserat på Avanzas kunder för åren 2021–2022, och framtagen i ett nuläge. Vissa kopplingar görs med hur det i dagsläget ser ut för samtliga åldersgrupper. Det innebär att dagens beteende bland 20-åringar jämförs med dagens beteende av 60-åringar, även om dagens 60-åringar inte nödvändigtvis hade samma beteende i unga år som dagens 20-åringar.

*Medelkapitalet innan 18 år bör tolkas med försiktighet då en stor anledning till skillnaden mellan flickor och pojkar är att vi ser ett betydligt större inflöde bland pojkar som öppnar ISK i eget namn i tonåren. Inflödet av pojkar drar ner snittet väsentligt för pojkar då de generellt börjar med litet kapital. Från 18 år är inflödet av kunder mellan könen mer jämställt.

”De stora skillnaderna i sparande mellan unga kvinnor och män är anmärkningsvärt när förutsättningarna innan eventuellt familjeliv är relativt likvärdiga. Faktumet att männen sparar mer i tidiga vuxenlivet ger dem ett enormt försprång som kvinnorna sedan inte kommer i kapp. Det vi ser är att unga kvinnor har en stor möjlighet att påverka sitt framtida sparkapital till det bättre, men det gäller att de agerar”, säger Felicia A. Schön, privatekonom på Avanza.

”Vi vill uppmärksamma om skillnaderna mellan kvinnor och män, då unga kvinnors ekonomiska beslut påverkar

(o)jämställdheten genom hela livet. Vi vet att kvinnor har omotiverat dåligt självförtroende när det kommer till sparande och investeringar, men vi ser också att kvinnor har högre medianavkastning än män när de väl investerar. Det finns därmed fina möjligheter att själv förändra de ekonomiska förutsättningarna – facit är att komma i gång”, konstaterar Felicia A. Schön.

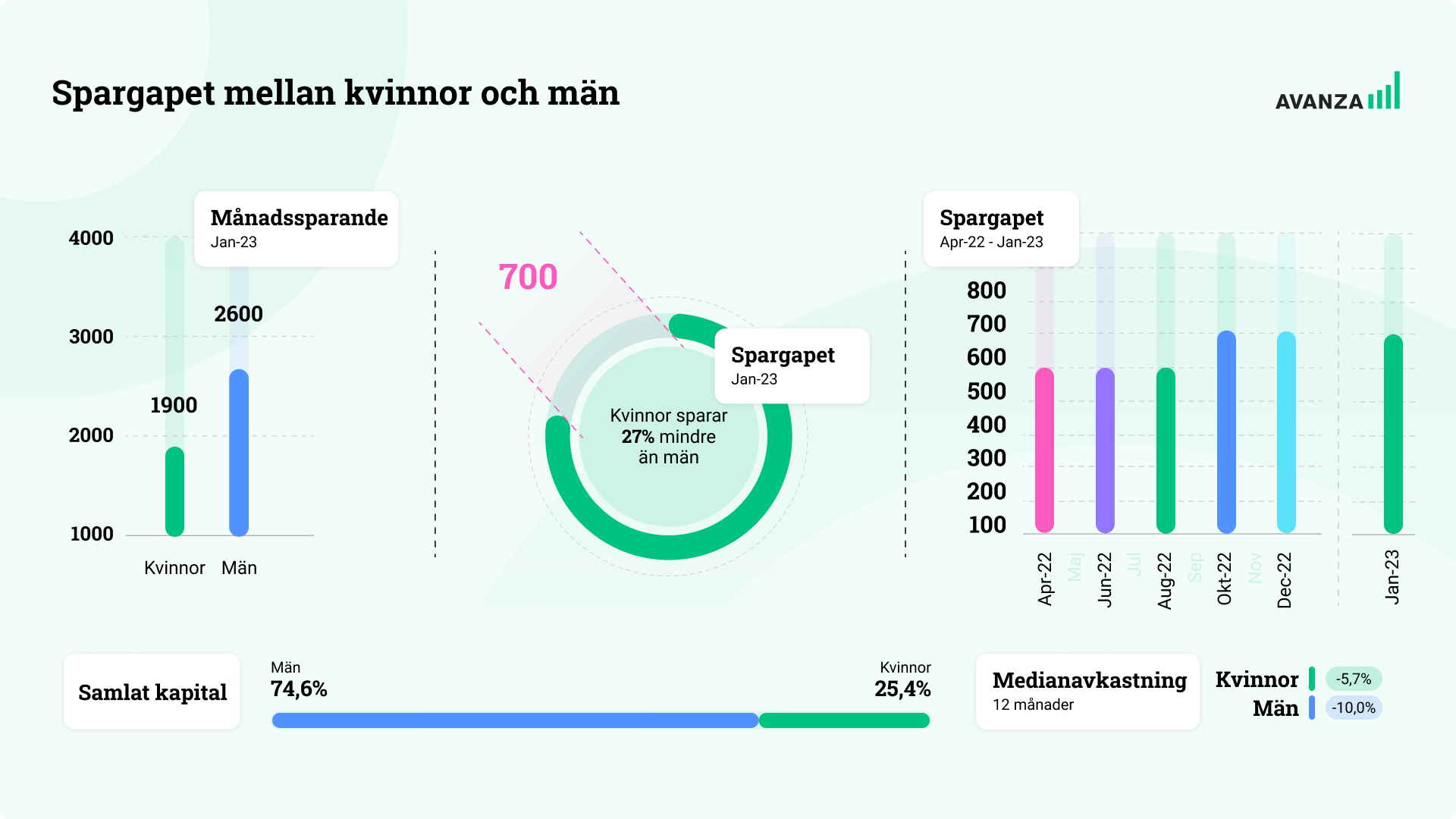

Kvinnor hos Avanza har i januari ett genomsnittligt månadssparande på drygt 1 900 kronor, jämfört med det genomsnittliga månadssparandet bland män på 2 600 kronor. Det innebär att kvinnor månadssparar 73% av vad män gör, vilket ger ett spargap på 27%. Kvinnornas andel av det samlade kapitalet hos Avanza är i januari 25,4%. Totalt bland Avanzas kunder är 38% kvinnor. Medianavkastningen de senaste 12 månaderna var för kvinnor -5,7%, medan den för männen var -10,0%.

För mer information vänligen kontakta:

Felicia A. Schön, privatekonom, Avanza

+46 761 95 30 00

E-post: [email protected]

Twitter: @avanzabank

Avanza är en digital plattform för sparande och investeringar som grundades 1999. Moderbolaget Avanza Bank Holding AB (publ) är noterat på Stockholmsbörsen. Avanzas kundlöfte är att du som kund ska få mer pengar över till dig själv än hos andra banker eller pensionsbolag. Tjänsterna inkluderar bland annat sparande i aktier, fonder, sparkonton samt bolån och ett starkt pensionserbjudande. Avanza har fler än 1,7 miljoner kunder med över 700 mdr SEK i totalt sparkapital. Det motsvarar drygt 6 procent av den svenska sparmarknaden. Avanza är störst sett till antalet transaktioner på Stockholmsbörsen bland svenska banker. Avanza har de senaste tretton åren vunnit SKI:s (Svenskt Kvalitetsindex) utmärkelse "Årets nöjdaste sparkunder". För mer information besök: avanza.se/ir

{kind=link}

{kind=link}